Упрощенная система налогооблажения 5%-1%

УСН по ставке 5% применяется в случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов:

Категории налогоплательщиков:

1.Организации, созданные:

- выпускниками общеобразовательных организаций, профессиональных образовательных организаций или очной формы обучения образовательных организаций высшего образования в течение одного календарного года непосредственно после окончания образовательной организации

- обучающимися в период обучения в общеобразовательных организациях, профессиональных образовательных организациях или по очной форме обучения в образовательных организациях высшего образования

2.Индивидуальные предприниматели или коммерческие организации, за исключением унитарных предприятий, зарегистрированные в соответствии с законодательством Российской Федерации и имеющие статус резидента центра регионального развития Пензенской области.

3.Лица, зарегистрированные в качестве индивидуальных предпринимателей

- выпускники общеобразовательных организаций, профессиональных образовательных организаций или очной формы обучения образовательных организаций высшего образования в течение одного календарного года непосредственно после окончания образовательной организации;

- обучающиеся в период обучения в общеобразовательных организациях, профессиональных образовательных организациях или по очной форме обучения в образовательных организациях высшего образования;

УСН по ставке 1% применяется к следующей категории налогоплательщиков:

Индивидуальные предприниматели или коммерческие организации, за исключением унитарных предприятий, зарегистрированные в соответствии с законодательством Российской Федерации и имеющие статус резидента центра регионального развития Пензенской области.

Предоставляются индивидуальным предпринимателям, которые выбрали либо упрощенную систему налогообложения, либо патентную систему налогообложения и ведут деятельность в таких отраслях экономики, как сельское хозяйство, производство, наука, социально – значимые услуги.

Снижение налоговой ставки по налогу на прибыль организаций, осуществляющих деятельность в области информационных технологий.

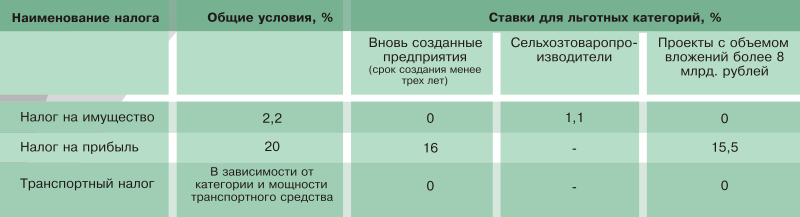

Налоговые льготы инвесторамНа территории региона действует перспективное инвестиционное законодательство, закрепляющее все формы государственной поддержки инвестиционной деятельности, и прогрессивная система налоговых льгот.

Налоговые льготы на территории Пензенской области могут быть предоставлены организациям, реализующим приоритетные и стратегически значимые инвестиционные проекты.

Льготы предоставляются:

- на срок три года с момента ввода в эксплуатацию объектов инвестиционного проекта (для вновь созданных предприятий и предприятий-сельхозтоваропроизводителей)

- на срок пять лет с момента ввода в эксплуатацию объектов инвестиционного проекта (для проектов с объемом вложений более 8 млрд. рублей)

Государственная поддержка инвестиционной деятельности в форме налоговых льгот предоставляется на основании заключенного с Правительством Пензенской области инвестиционного соглашения. Порядок подачи и рассмотрения заявки на заключение инвестиционного соглашения с Правительством Пензенской области регламентируется Законом Пензенской области от 30.06.2009 № 1755-ЗПО «Об инвестициях и государственно-частном партнерстве в Пензенской области» (с последующими изменениями) и постановлением Правительства Пензенской области от 05.04.2010 № 171-пП «Об утверждении порядка заключения, регистрации, ведения учета инвестиционных соглашений и контроля за ходом реализации приоритетного инвестиционного проекта» (с последующими изменениями).